31 Temmuz 2023 tarihinde Avrupa Komisyonu tarafından onaylanan düzenleme, Kurumsal Sürdürülebilirlik Raporlama Direktifi’ne (CSRD) tabi olan şirketleri, 2024 finansal döneminden itibaren raporlarını Avrupa Sürdürülebilirlik Raporlama Standartları’na (ESRS) uygun olarak yayımlamakla yükümlü kılarak, Avrupa Birliği’nin sürdürülebilir bir ekonomiye geçişinde önemli bir adımı temsil etmektedir.

ESRS’nin amacı ve uygulama aşamaları nedir?

CSRD, 49.000’den fazla AB merkezli şirketin yanı sıra yan kuruluşlardan ve küresel şirketlerden şeffaf, karşılaştırılabilir ve güvenilir sürdürülebilirlik raporlaması talep etme iddiasındadır. Bu amaçla Avrupa Finansal Raporlama Danışma Grubu (EFRAG) CSRD’ye uymak için izlenmesi gereken raporlama kurallarını detaylandıran ESRS standartları geliştirmekle görevlendirildi. Komisyon, 31 Temmuz 2023 tarihinde ESRS’yi AB yasalarına dönüştürmek amacıyla tüm AB üye devletlerinin bunları uygulamasını gerektiren nihai bir Delege Yasası ile standartları kabul etti.

ESRS, CSRD kapsamında rapor veren şirketlerin sürdürülebilirlik beyanlarını uyumlu hale getirmeleri gereken zorunlu kavram ve ilkeleri özetlemektedir. Amaç, Avrupa Yeşil Anlaşması’nın bir parçası olarak şirketlerin sürdürülebilirlik performansını değerlendirmek için yatırımcılara, sivil toplum kuruluşlarına, tüketicilere ve diğer paydaşlara daha kapsamlı ve karşılaştırılabilir sürdürülebilirlik bilgileri sağlamaktır.

CSRD’ye tabi büyük şirketler için ESRS uyum süreci 2024’te başlayacak ve ilk raporlarını 2025’te yayınlamaları gerekecek. Avrupa’da yerleşik veya Avrupa’da faaliyet gösteren KOBİ’ler raporlama sürecine 2026’da başlayacak ve ilk raporlarını 2027’de paylaşacak. AB borsalarında işlem gören AB üyesi olmayan şirketlerin 2028’den sonra rapor vermesi bekleniyor. AB üyesi olmayan şirketler için ilk kriter, son iki yılda 150 milyon Euro’nun üzerinde net ciroya sahip olmalarıdır. İkinci kriter, AB’de büyük bir iştiraki olması veya cirosu 40 milyon Euro’dan fazla olan bir şubesi olması olacaktır.

ESRS kapsamında ne bekleniyor?

ESRS’ler, çevresel, sosyal ve yönetişim konularında şirketlerin maddi etkileri, riskleri ve fırsatları hakkında açıklamalar gerektirir. Çifte önemlilik prensibiyle, şirketlerin kendi faaliyetlerinin yanı sıra sosyal ve çevresel konuların da faaliyetleri üzerindeki etkilerini rapor etmeleri beklenmektedir.

“Şirketlerin faaliyetlerinin etkisi altında, doğa sessiz bir paydaş olarak kabul edilebilir. Doğal kaynakların ve tedarik zincirlerinin kullanımındaki değişikliklerin maddi etkilerini, risklerini ve fırsatlarını nasıl büyütebileceğini, değiştirebileceğini veya azaltabileceğini açıklamak önemlidir.”

Bu standartlar, şirketlerin yeşil anlaşma gündemine uyum sağlamalarını ve sürdürülebilirlik hedeflerine ulaşmalarını teşvik etmektedir. Aynı zamanda, yatırımcılara, yatırım yaptıkları şirketlerin sürdürülebilirlik etkilerini anlamaları için gerekli bilgileri sunmaktadır. Bu denge hem şirketlerin çevresel ve sosyal sorumluluklarını yerine getirmelerini hem de finansal başarılarını sürdürmelerini sağlamak adına önemlidir.

Düzenlemeye göre, çevresel ve sosyal etkilerin şiddetini belirlemede kritik faktörler, ölçek, kapsam ve düzeltilmez karakter olarak öne çıkmaktadır.

- Ölçek, bir olumsuz etkinin ne kadar ciddi olduğunu veya olumlu bir etkinin insanlar veya çevre için ne kadar faydalı olduğunu belirler. Bu faktör etkinin boyutunu ve etkisinin derinliğini değerlendirme açısından kritiktir.

- Kapsam, olumsuz veya olumlu etkilerin ne kadar yaygın olduğunu belirtir. Çevresel etkiler söz konusu olduğunda, kapsam çevresel zararın genişliği veya coğrafi bir çevrenin etkilenme derecesi olarak anlaşılabilir. İnsanlar üzerindeki etkiler söz konusu olduğunda, kapsam, olumsuz etkilenen kişi sayısını içerir.

- Son olarak, düzeltilmez karakter, olumsuz etkilerin düzeltilip düzeltilemeyeceği ve ne ölçüde düzeltilebileceği konusunda bilgi sunar, yani çevrenin veya etkilenen insanların önceki durumlarına geri döndürülebilme potansiyelini açıklar.

Bu faktörlerin birleşimi, şirketlerin tüm önemli konulardaki politikalarını, eylem planlarını ve hedeflerini ayrıntılı bir şekilde açıklamanın şeffaflığına hazırlıklı olmaları gerektiği anlamına gelmektedir.

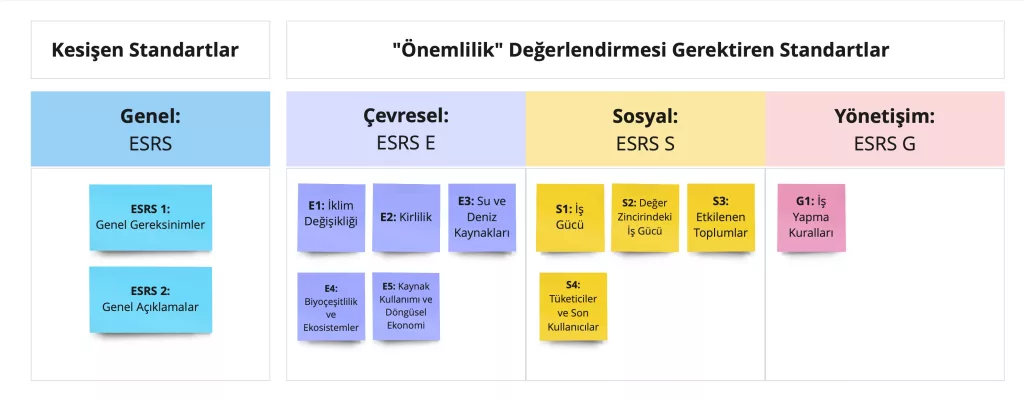

ESRS Standartları

Standartlar, iklim değişikliği, biyolojik çeşitlilik ve insan hakları dahil olmak üzere tüm çevresel, sosyal ve yönetişim konularını kapsar. Bu kapsamda belirlenen 12 ESRS standartları şunlardır:

ESRS 1 (Genel Gereksinimler), ESRS’ye göre raporlama yaparken uygulanacak genel ilkeleri belirler ve herhangi bir spesifik rapor içeriği içermez, ancak hangi raporların hazırlanması gerektiğine dair temel sağlar.

ESRS 2 (Genel Açıklamalar), hangi sürdürülebilirlik konusunun dikkate alındığına bakılmaksızın açıklanacak temel bilgileri belirtir. CSRD kapsamındaki tüm şirketler için ESRS 2 zorunludur. Ayrıca, ESRS 2, ESRS çevresel, sosyal ve yönetişim standartlarının yapısını ve içeriğini belirtir. Toplam dört açıklama alanı tanımlar:

- Yönetim

- Strateji

- Etkilerin, risklerin ve fırsatların yönetimi

- Metrikler ve hedefler (Gerçek detayın çerçeveye girdiği yer burasıdır. İlerlemeyi ölçmek ve bu hedefleri belirlemeye yardımcı olmak için kullanılması gereken metrikleri tanımlar.)

ESRS1 ve ESRS 2 dışındaki diğer 10 standart ve içlerindeki bireysel açıklama gereksinimleri ve veri noktaları, önemlilik değerlendirmesine tabidir. Bu değerlendirme şirketin yalnızca ilgili bilgileri bildireceği ve iş modeli ve faaliyeti için ilgili olmayan söz konusu bilgileri atlayabileceği anlamına gelir. Şirketler, sadece faaliyetlerine ilişkin bilgileri raporlamak zorunda olacaklar ve ortaya çıkan rapor bağımsız bir denetçi tarafından incelenecektir. Örneğin bir şirket, “İklim” başlığının önemli bir konu olmadığına karar verirse raporda bu konuya yer vermeyecek. Ancak bu kararının nedenlerini detaylı bir şekilde açıklamak ve şeffaf bir şekilde paylaşmak zorunda kalacaktır.

Şirketlere, özellikle de küçük şirketlere, veri toplama ve raporlama süreçlerini uygulamak için daha fazla zaman tanımak adına, ilk ESRS seti üç yıl boyunca bazı muafiyetler getirmektedir. Büyüklüğüne bakılmaksızın tüm şirketler, raporlamanın ilk yılı için çevresel sorunlardan kaynaklanan risklerle ilgili beklenen finansal etkilerin açıklanmasını devre dışı bırakabilir. Şirketler yalnızca bu finansal etkiler hakkında iki yıl daha nitel açıklama yapabilme imkanı tanınmıştır.

ESRS ve Hava Kirliliği

İklim değişikliğinin azaltılması, Paris Anlaşması çerçevesinde, küresel ortalama sıcaklıktaki artışı sanayi öncesi seviyelerin üzerinde 1,5 °C ile sınırlama hedefine yönelik küresel bir çaba gerektirmektedir. Bu çabalar, ESRS E1 standartı altında detaylandırılmaktadır.

ESRS E1 standartı, şirketlerin iklim değişikliğiyle mücadeledeki rolünü ve çabalarını değerlendirmek için yedi sera gazı (GHG) – karbondioksit (CO2), metan (CH4), azot oksit (N2O), hidroflorokarbonlar (HFC’ler), perflorokarbonlar (PFC’ler), kükürt hekzaflorür (SF6) ve azot triflorür (NF3) – ile ilgili açıklama gerekliliklerini belirler. Bu standart aynı zamanda, şirketlerin sera gazı emisyonlarını azaltma ve geçiş riskleriyle başa çıkma stratejilerini nasıl uyguladıklarına dair açıklama gereksinimlerini de içerir.

Ozon tüketen maddeler (ODS), azot oksitler (NOX) ve kükürt oksitler (SOX), sadece iklim değişikliği ile bağlantılı olmakla kalmayıp aynı zamanda çeşitli hava emisyonlarına da katkıda bulunmaktadır. Bunlar ESRS E2 standartı kapsamında detaylandırılmıştır. ESRS E2 AB Eylem Planını “Hava, Su ve Toprak için Sıfır Kirliliğe Doğru” desteklemek için de sıfır kirlilik içeren toksik içermeyen bir ortam yaratmak amacına hizmet etmektedir.

ESRS E2 kapsamında, “Hava kirliliği”, bir şirketin (hem iç mekan hem de dış mekan) gerçekleştirdiği emisyonları ve bu tür emisyonların önlenebilmesi, kontrol edilebilmesi ve azaltılabilmesi süreçlerini ifade eder. Girişimin kirlilikle ilgili etkileri insanları ve toplulukları etkileyebilir. Girişime atfedilebilen kirlilikle ilgili etkilerden etkilenen topluluklar üzerindeki maddi olumsuz etkiler, ESRS S3 “Etkilenen topluluklar”da ele alınmaktadır. Dolayısıyla, bu standartlar hava kirliliği takibinin şirketler için kritik bir gereklilik olduğunu vurgulamaktadır.

Kirleticiler hakkında bilgi sağlarken şirket aşağıdaki öncelik sırasına göre miktar belirleme yaklaşımlarını dikkate alacaktır:

- tanınmış sürekli izleme sistemlerinin (örn. otomatik ölçüm sistemleri) kullanımı yoluyla emisyonların doğrudan ölçümü;

- periyodik ölçümler;

- siteye özgü verilere dayalı hesaplama;

- yayınlanan kirlilik faktörlerine dayalı hesaplama; ve

- tahmin.

Bu durum özellikle yüksek emisyona sahip sanayi şirketleri için hava izleme ve yönetim sistemlerinin kritik bir altyapı unsuru olduğunu göstermektedir. Uygun maliyetli sensörlerin sağladığı gerçek zamanlı veri bu süreçte öne çıkmaktadır. Direktife göre ilgili şirketlerin kirlilikle ilgili veri toplama süreçlerine derhal başlamaları çevresel etkilerini anlamalarına ve sürdürülebilirlik çabalarını daha etkili bir şekilde yönetmelerine yardımcı olacaktır.

Sonuç olarak

ESRS kapsamında hava kirliliği ile ilgili yapılan raporlamanın yalnızca gönüllü olması, endişe yaratıcı bir durumu ifade etmektedir. Şirketlerin kendi takdirlerine bağlı olarak bu konuda bilgi sunma yetkisi, özellikle bir şirketin kendisini kirlilikle ilişkilendirmediği durumda, kamuoyu ve paydaşlar açısından şeffaflığı zedeleyebilir. Bu durum gerçek bir sürdürülebilirlik çerçevesi oluşturmada ve hava kirliliğiyle mücadelede şirketlerin etkisini değerlendirmede eksiklik oluşturmaktadır. Bu bağlamda gelecekte ESRS kapsamında hava kirliliği raporlama standartlarının zorunlu hale getirilmesi; şeffaflık, karşılaştırılabilirlik ve güvenilirlik açısından daha sağlam bir temel oluşturabilir. Zorunlu raporlama; tüm şirketleri, faaliyetlerinin çevresel etkilerini değerlendirme ve paydaşlarına doğru bilgi sağlama konusunda sorumluluk almaya teşvik edebilir.

Kaynakça

Avrupa Komisyonu. (2023). Sürdürülebilirlik Raporlama Standartları İle İlgili Olarak Avrupa Parlamentosu ve Konseyi Direktifi 2013/34/EU’yu Tamamlayan Komisyon Delege Yönetmeliği (AB) 2023/2772.

Avrupa Komisyonu. (2023). Komisyon Neden Avrupa Sürdürülebilirlik Raporlama Standartlarını (ESRS) Benimsiyor?

Denkstatt. (2023). Özetle, Avrupa Sürdürülebilirlik Raporlama Standartları.

KPMG. (2023). Avrupa Sürdürülebilirlik Raporlama Standartlarına Hazır Olun.

Narter & Partners. (2023). AB – ESRS Raporlama Standartları.

Workiva. (2023). CSRD: Nihai Avrupa Sürdürülebilirlik Raporlama Standartları (ESRS) nedir?

Yeşil Büyüme. (2023). İlk Zorunlu Kurumsal Sürdürülebilirlik Raporlama Çerçevesi: Avrupa Sürdürülebilirlik Raporlaması Standartları.